1 action à acheter et 1 action à fuir pour la semaine du 27 janvier 2025

– La réunion du FOMC de la Fed, les données sur l’inflation PCE et les bénéfices des «Big Tech» seront au centre de l’attention cette semaine.

– L’avancée agressive de Meta dans l’IA, associée à une forte croissance des revenus et des bénéfices, en fait une action attrayante à acheter.

– Apple est confrontée à des vents contraires liés au ralentissement des ventes d’iPhone et à la baisse de la dynamique d’innovation, ce qui en fait un titre à aborder avec prudence.

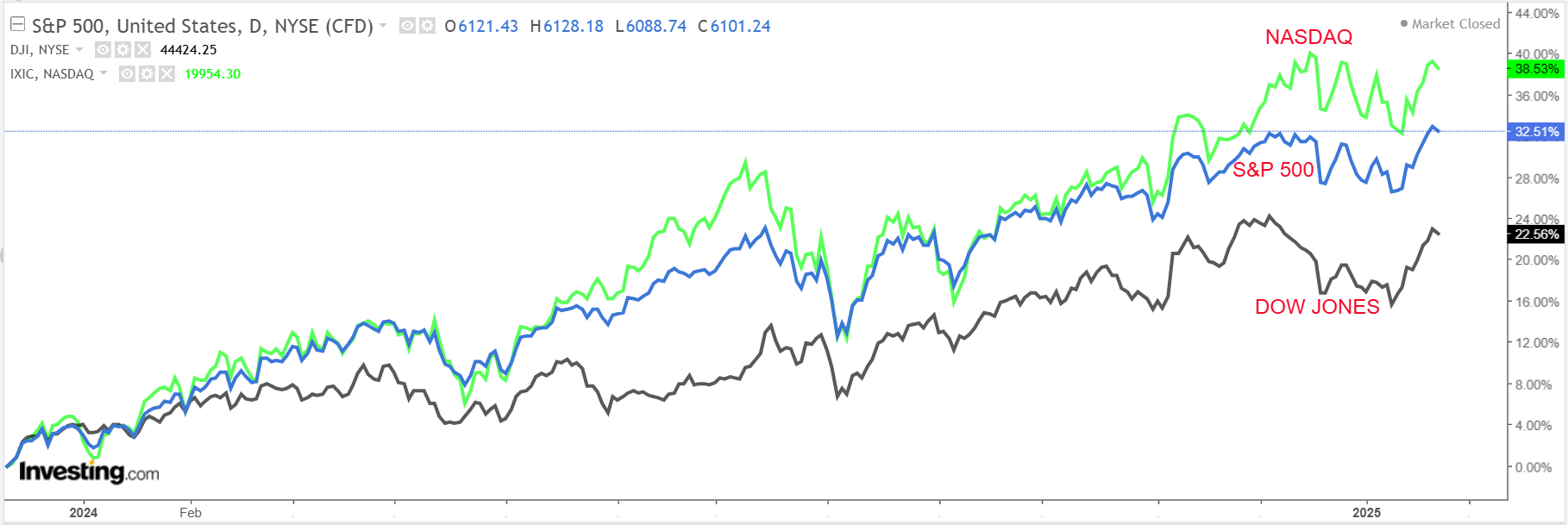

Les actions américaines ont clôturé en baisse vendredi, mais les Dow Jones Industrial Average et S&P 500 ont tout de même enregistré leur deuxième semaine positive consécutive après l’investiture du président Donald Trump.

Le Dow et le S&P 500 ont progressé respectivement de 2,1 % et de 1,7 %, tandis que l’indice Nasdaq, à forte composante technologique, a grimpé de 1,6 %.

La semaine à venir devrait être riche en événements, notamment une réunion clé du comité de politique monétaire de la Fed, une importante mesure de l’inflation, ainsi qu’une multitude de résultats d’entreprises technologiques de premier plan.

La banque centrale américaine devrait laisser ses taux d’intérêt inchangés mercredi, mais le président de la Fed, Jerome Powell, pourrait répondre aux pressions exercées par le président Trump en faveur d’une baisse des taux lors de la conférence de presse qui suivra la réunion.

Les marchés ne s’attendent actuellement pas à une baisse des taux avant juin, bien que la réunion de mai soit très serrée, selon l’Outil Fed Monitor d’Investing.com.

Outre la Fed, l’élément le plus important du calendrier économique sera la publication, vendredi, de l’indice des prix des dépenses de consommation personnelle (PCE), qui est la mesure de l’inflation préférée de la Fed.

Entre-temps, la saison des bénéfices bat son plein, avec quatre des plus grandes valeurs technologiques des «sept magnifiques» qui doivent publier leurs derniers résultats. Microsoft (NASDAQ :MSFT), Meta Platforms (NASDAQ :META) et Tesla (NASDAQ :TSLA) publieront leurs résultats mercredi soir, tandis qu’Apple (NASDAQ :AAPL) les publiera jeudi en fin de journée.

Ces méga-capitalisations seront rejointes par de grands noms comme Intel (NASDAQ :INTC), IBM (NYSE :IBM), ASML (AS :ASML), Boeing (NYSE :BA), United Parcel Service (NYSE :UPS), General Motors (NYSE :GM), Caterpillar (NYSE :CAT), ExxonMobil (NYSE :XOM), Chevron (NYSE :CVX), Visa (NYSE :V), Mastercard (NYSE :MA), Starbucks (NASDAQ :SBUX), AT&T (NYSE :T), Lockheed Martin (NYSE :LMT) et Southwest Airlines (NYSE :LUV).

Quelle que soit la direction prise par le marché, je souligne ci-dessous une action susceptible d’être recherchée et une autre qui pourrait connaître une nouvelle baisse. N’oubliez pas, cependant, que mon horizon temporel couvre la semaine à venir, du lundi 27 au vendredi 31 janvier.

Actions à acheter : Meta Platforms

Meta Platforms, la société mère de Facebook, Instagram, Threads et WhatsApp, se distingue en tant qu’action à acheter cette semaine, son rapport sur les résultats du quatrième trimestre étant très attendu et devant constituer un catalyseur majeur pour le géant de la technologie.

Meta devrait présenter ses résultats pour le quatrième trimestre après la clôture du marché américain, mercredi à 16h05 (heure française). Le PDG Mark Zuckerberg et la directrice financière Susan Li devraient discuter des résultats lors d’une conférence téléphonique sur les bénéfices à 17 heures (heure de l’Est).

Les participants au marché prévoient une fluctuation importante de l’action META après la publication des résultats, selon le marché des options, avec un mouvement implicite possible de 7,5 % dans l’une ou l’autre direction. Les actions ont baissé de 4,3 % après le dernier rapport sur les résultats en octobre.

Les estimations de bénéfices ont été revues à la hausse 26 fois au cours des dernières semaines, selon une enquête d’InvestingPro, avec seulement trois révisions à la baisse, ce qui reflète l’optimisme croissant concernant le potentiel de bénéfices de Meta.

Les analystes s’attendent à ce que Meta enregistre une hausse annuelle de 26 % de son bénéfice par action ajusté (BPA), à 6,73 dollars, et une augmentation de 17 % de son chiffre d’affaires, à 47 milliards de dollars, pour le trimestre qui s’est achevé en décembre. Ces chiffres impressionnants s’expliquent par l’importance des recettes publicitaires et par les efforts d’innovation déployés par l’entreprise pour développer ses capacités en matière d’intelligence artificielle (IA).

L’entreprise a annoncé à l’avance qu’elle prévoyait de dépenser entre 60 et 65 milliards de dollars en dépenses d’investissement en 2025 pour faire progresser ses investissements stratégiques dans l’IA, y compris de nouveaux centres de données à la pointe de la technologie.

À l’avenir, je pense que les prévisions de Meta pour le trimestre en cours dépasseront les estimations du consensus, car la société récolte les fruits de l’expansion de sa base d’utilisateurs, de ses nouvelles initiatives en matière d’IA et de ses nouvelles voies de monétisation.

L’accent mis par Meta sur l’expansion de son infrastructure d’IA a non seulement amélioré l’efficacité de ses capacités de ciblage publicitaire, mais a également renforcé son écosystème de produits, notamment Facebook, Instagram, Messenger, Reels, Threads et WhatsApp.

L’action META a atteint un pic record de 652 dollars vendredi avant de clôturer à 647,49 dollars, au-dessus du record précédent de 636,45 dollars atteint la veille. Au niveau actuel, la société basée à Menlo Park, en Californie, a une capitalisation boursière de 1,63 trillion de dollars, ce qui en fait la sixième plus grande société cotée en bourse aux États-Unis.

Les actions ont gagné 10,6 % au début de l’année 2025, après avoir enregistré une progression annuelle de 65 % l’année dernière.

Comme le souligne InvestingPro, Meta affiche un excellent score de santé financière de 3,4 sur 5, soutenu par ses impressionnantes perspectives de croissance des bénéfices et des revenus, ainsi que par des marges bénéficiaires brutes robustes et une forte rentabilité des capitaux propres.

Ne manquez pas de consulter InvestingPro pour rester en phase avec les tendances du marché et ce qu’elles signifient pour vos transactions. Abonnez-vous dès maintenant et bénéficiez d’une remise de 50 % pour positionner votre portefeuille avec une longueur d’avance sur tous les autres !

Actions à vendre : Apple

En revanche, Apple, la plus grande entreprise d’électronique grand public au monde, se trouve dans une position plus précaire en raison d’une demande plus faible que prévu pour l’iPhone 16 et des défis plus généraux du marché de l’électronique grand public.

Les résultats d’Apple pour le premier trimestre fiscal devraient être publiés après la clôture du marché, jeudi à 16 h 30 (heure de l’Est), dans ce qui sera probablement l’un des rapports les plus suivis de la semaine. Une conférence téléphonique avec le PDG Tim Cook et le directeur financier Kevan Parekh est prévue à 17 heures (heure de l’Est).

Le mouvement attendu sur le marché des options est d’environ 4,6 % à la hausse ou à la baisse. Les actions ont chuté de 3,1 % après la publication du rapport du quatrième trimestre fiscal de la société à la fin du mois d’octobre.

Soulignant plusieurs vents contraires à court terme auxquels Apple est confronté dans le climat actuel, 11 des 17 analystes interrogés par InvestingPro ont abaissé leurs prévisions de revenus au cours des 90 derniers jours.

Alors que l’entreprise devrait afficher un bénéfice par action de 2,35 dollars pour un chiffre d’affaires de 124,09 milliards de dollars pour son dernier trimestre, les signes d’une baisse de la demande d’iPhone – en particulier en Chine – suscitent des inquiétudes quant à la trajectoire de croissance d’Apple.

Les analystes s’inquiètent également du ralentissement de l’adoption et de la commercialisation de l’IA par Apple, qui pourrait peser sur l’innovation future des produits.

Pour ajouter à l’incertitude, les prévisions d’Apple pour le trimestre en cours devraient être décevantes, Wall Street s’attendant à une faible croissance du chiffre d’affaires et des bénéfices.

L’action AAPL a clôturé à 228,78 dollars vendredi, non loin d’un récent plus bas de quatre mois de 219,38 dollars atteint le 21 janvier. Les actions, qui testent leur moyenne mobile à 200 jours, sont en baisse de 11 % pour commencer la nouvelle année.

À sa valeur actuelle, Apple a une capitalisation boursière de 3,35 billions de dollars, ce qui en fait la deuxième entreprise la plus précieuse de la bourse américaine après Nvidia (NASDAQ :NVDA).

Il convient de mentionner que malgré sa sous-performance relative, AAPL reste extrêmement surévaluée selon les modèles de juste valeur d’InvestingPro, qui indiquent une baisse potentielle de -15,5 % à environ 188 $/action.

En outre, Apple a actuellement un score de santé financière InvestingPro de 2,6/5, soulignant le ralentissement de la croissance des bénéfices et des ventes. En outre, l’action se négocie à des multiples élevés de valorisation des bénéfices et des revenus.

Que vous soyez un investisseur débutant ou un trader chevronné, l’utilisation d’InvestingPro peut vous ouvrir un monde d’opportunités d’investissement tout en minimisant les risques dans un contexte de marché difficile.

Abonnez-vous dès maintenant pour bénéficier d’une remise de 50 % sur tous les plans Pro dans le cadre de nos soldes de fin d’année et accéder instantanément à plusieurs fonctions qui font battre le marché, notamment :

–ProPicks AI: des actions gagnantes sélectionnées par l’IA et ayant fait leurs preuves.

–InvestingPro juste valeur: Découvrez instantanément si une action est sous-évaluée ou surévaluée.

–Filtre boursier avancé: Recherchez les meilleures actions en fonction de centaines de filtres et de critères sélectionnés.

– Top Idees: Découvrez les actions achetées par des investisseurs milliardaires tels que Warren Buffett, Michael Burry et George Soros.