Valeo : trois raisons pour un rebond (dont une qui va vous étonner)

Publié à l’origine sur la Bourse au quotidien.fr

Malgré les récentes turbulences dans le secteur automobile, le titre Valeo (EPA:VLOF) pourrait surprendre les marchés avec un rebond notable. Entre un support graphique solide, et des fondamentaux qui se stabilisent, les jours qui viennent devraient apporter leur lot de surprises. Découvrons avec Gilles Leclerc pourquoi la tendance pourrait s’inverser sur cette valeur.

Les constructeurs automobiles et bon nombre de leurs sous-traitants ont récemment publié une succession de profit warnings.

Valeo n’a pas échappé à la règle en lançant un avertissement sur son chiffre d’affaires en juillet dernier.

Ceci étant dit, il y a au moins trois bonnes raisons pour lesquelles le titre pourrait maintenant rebondir.

La première est graphique, la seconde est d’ordre fondamental et la troisième est beaucoup plus retorse. Mais c’est la principale. Je la garde pour la fin.

Un potentiel de hausse important

Le titre Valeo est revenu tester un support de très long terme, puisqu’il a débuté en 2012 (flèches jaunes ci-dessous).

La tendance est toujours baissière, mais attention, même si sur le graphe cela n’a l’air de rien, le moindre petit rebond, disons, vers la résistance intermédiaire horizontale orange représente une variation significative.

En clair et en décodé, si Valeo arrive à rebondir sur son support de très long terme pour ensuite, ne serait-ce que rejoindre cette résistance intermédiaire, le potentiel haussier est d’un peu plus de 35 %. De quoi se pencher sur le dossier…

Les supports et les résistances finissent toujours par craquer, mais il faut garder à l’esprit que ce sont des « zones clés », c’est-à-dire des zones que les « grosses mains » privilégient pour renforcer ou alléger leurs positions. Et en ce moment, Valeo est en train de tester une zone clé majeure.

Ceci étant dit, il va nous falloir un peu plus d’arguments pour étoffer le dossier.

Valeo : les grosses mains à l’achat

Résumons la situation de façon un peu triviale : il se pourrait que sur cette valeur, toutes les mauvaises nouvelles aient été intégrées dans le marché. En d’autres termes, « c’est bon, n’en jetez plus, la coupe est pleine ».

Plus sérieusement (quoique…), le consensus des analystes fondamentaux s’accorde sur un objectif à 13,70 €, soit un retour sur la résistance intermédiaire orange qui apparaît sur le graphe précédent (impacts = petites flèches blanches). D’où ma notation O = C (objectif graphique = consensus).

A noter aussi que le PER tourne autour de 7 et les dividendes de 5 %.

Les analystes en question pensent que cette année, la marge d’EBIT de Valeo devrait être de l’ordre de 4,3 % et le cash-flow de 1,5 %.

Pas de quoi sauter au plafond, mais la nouvelle est rassurante dans le sens où, grosso modo, elle signifie que Valeo a trouvé un moyen de mettre un garrot pour stopper l’hémorragie.

Mais c’est maintenant que cela devient intéressant.

N’oublions pas que graphiquement, Valeo est en train de tester un support de (très) long terme. Et que depuis quelques jours, nous avons eu droit à une salve de changements d’opinion de la part de poids lourds, de « grosses mains », ces quelques banques d’investissement qui sont, font (et défont) les marchés.

Pas plus tard qu’hier, JP Morgan conseillait le titre à l’achat et donnait un objectif de cours à 22 € (bien plus que le consensus).

Mi-septembre, BofA (Bank of America (NYSE:BAC)), relevait son conseil en passant de « neutre » à « achat », avec un objectif de cours passant de 12 à 14 €, en disant (je cite) « que l’équipementier automobile [était] en train de réussir son virage ».

Deutsche Bank (ETR:DBKGn) est passée à « neutre » avec un objectif à 12 €.

Bref, les « poids » lourds du secteur commencent à retourner leur veste – en tout cas, ils ne sont plus baissiers.

Et maintenant, la pièce de résistance !

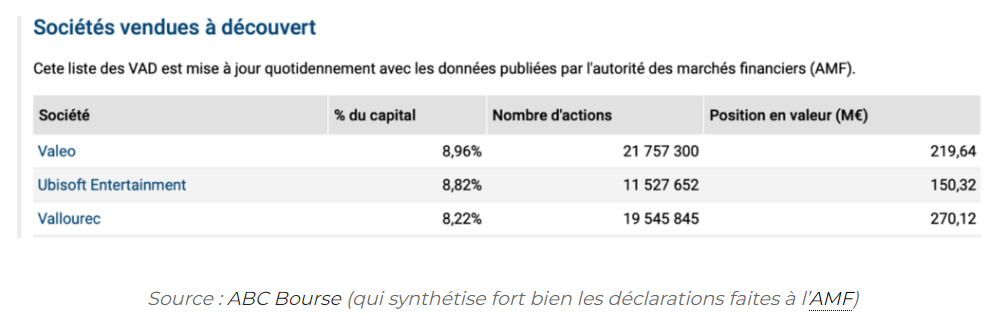

Valeo est la valeur la plus « shortée » de l’indice parisien. Le montant déclaré des ventes à découvert sur ce titre atteint quasiment 9 % du capital.

C’est énorme !

Et c’est une excellente nouvelle

Voici une liste (non exhaustive) des valeurs les plus vendues à découvert.

Je rappelle que, quand un intervenant (souvent des hedge funds, ou des sociétés de trading à haute fréquence), dépasse 0,1 % du capital d’une société cotée en passant en vente à découvert, il a l’obligation de le déclarer à l’AMF (l’Autorité des Marchés Financiers).

Pour info, ci-dessous le tableau de chasse des hegde funds et autres firmes HTF en position « short » sur Valeo.

Moralité ?

Vous le savez, tout se joue dans les carnets d’ordres.

Si jamais Valeo amorce ne serait-ce qu’un début de rebond en étant accompagné par des gros bras comme JP Morgan ou BofA, les vendeurs à découvert vont devoir se racheter très rapidement. C’est-à-dire qu’ils vont devoir passer des ordres d’achat (massifs) pour déboucler leurs positions vendeuses…

… et donc, permettre un rebond de l’action Valeo qui pourrait être rapide et substantiel.

CQFD !

A (très) court terme, l’action est encore légèrement baissière, mais je surveille un signal technique de retournement pour prendre position.

Au cours de la semaine prochaine j’enverrai certainement un plan de trade détaillé (timing, niveau d’achat, calcul du risque, placement et remontée des stops etc.) aux membres de la communauté « Trading Team » ( un service de trading que j’anime) depuis maintenant un an).

Si vous voulez savoir ce que propose Trading Team – vous pouvez m’envoyer un mail à Trading.Team@Icloud.com , et je me ferai un plaisir de vous en donner le détail.

Bon week-end,

Gilles