La récession fantôme tant redoutée est terminée

, 1892) est un opéra en un prologue et deux actes dont la musique et le livret sont de Ruggero Leoncavallo. La pièce raconte la tragédie d’un mari jaloux et de sa femme dans une troupe de théâtre de la . , le mari tue sa femme et son amant. En larmes, il prononce les mots glaçants «», qui signifient en italien «La comédie est finie».

Rudi Dornbusch, célèbre macroéconomiste allemand, a déclaré un jour : «Les expansions ne meurent pas de vieillesse. J’aime à dire qu’elles sont assassinées». Eric et moi avons observé que les expansions économiques sont généralement tuées par la Fed lorsque la politique monétaire est resserrée pour lutter contre l’inflation, ce qui déclenche une crise du crédit qui se transforme rapidement en un resserrement du crédit à l’échelle de l’économie et en une récession. Nous avons appelé ce schéma répétitif le «cycle de la crise du crédit».

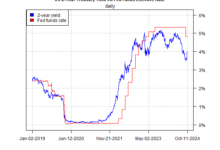

Depuis que la Fed a commencé à relever le taux des fonds fédéraux (FFR) en mars 2022 (lorsque le dernier cycle de resserrement de la politique monétaire a commencé), la plupart des économistes ont prédit que cela provoquerait une récession. Cette prévision consensuelle était étayée par l’inversion de la courbe des taux et la baisse de l’indice des indicateurs économiques avancés. Nous n’étions pas d’accord avec ce consensus pour de nombreuses raisons que nous avons évoquées à plusieurs reprises depuis le début de l’année 2022.

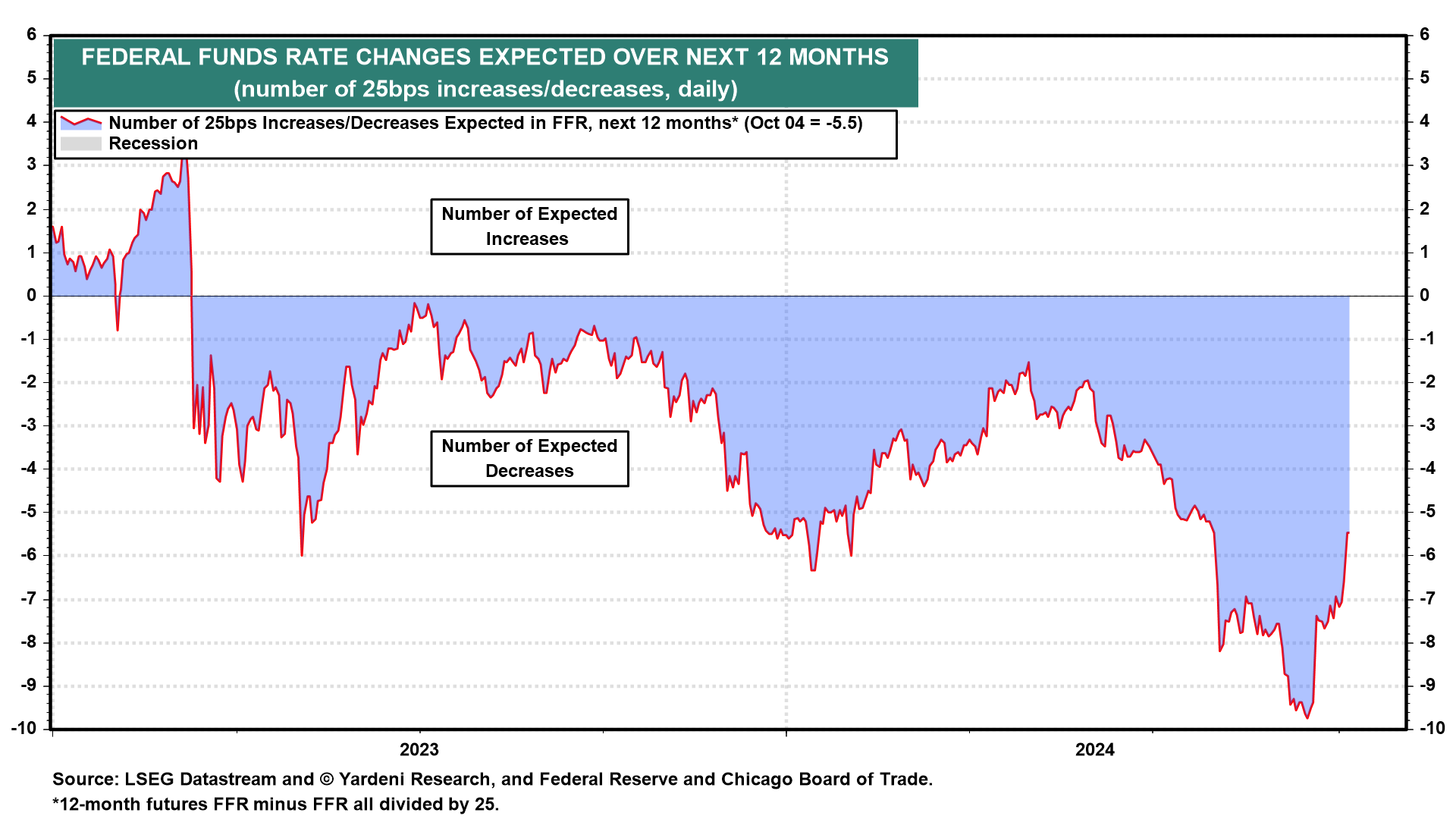

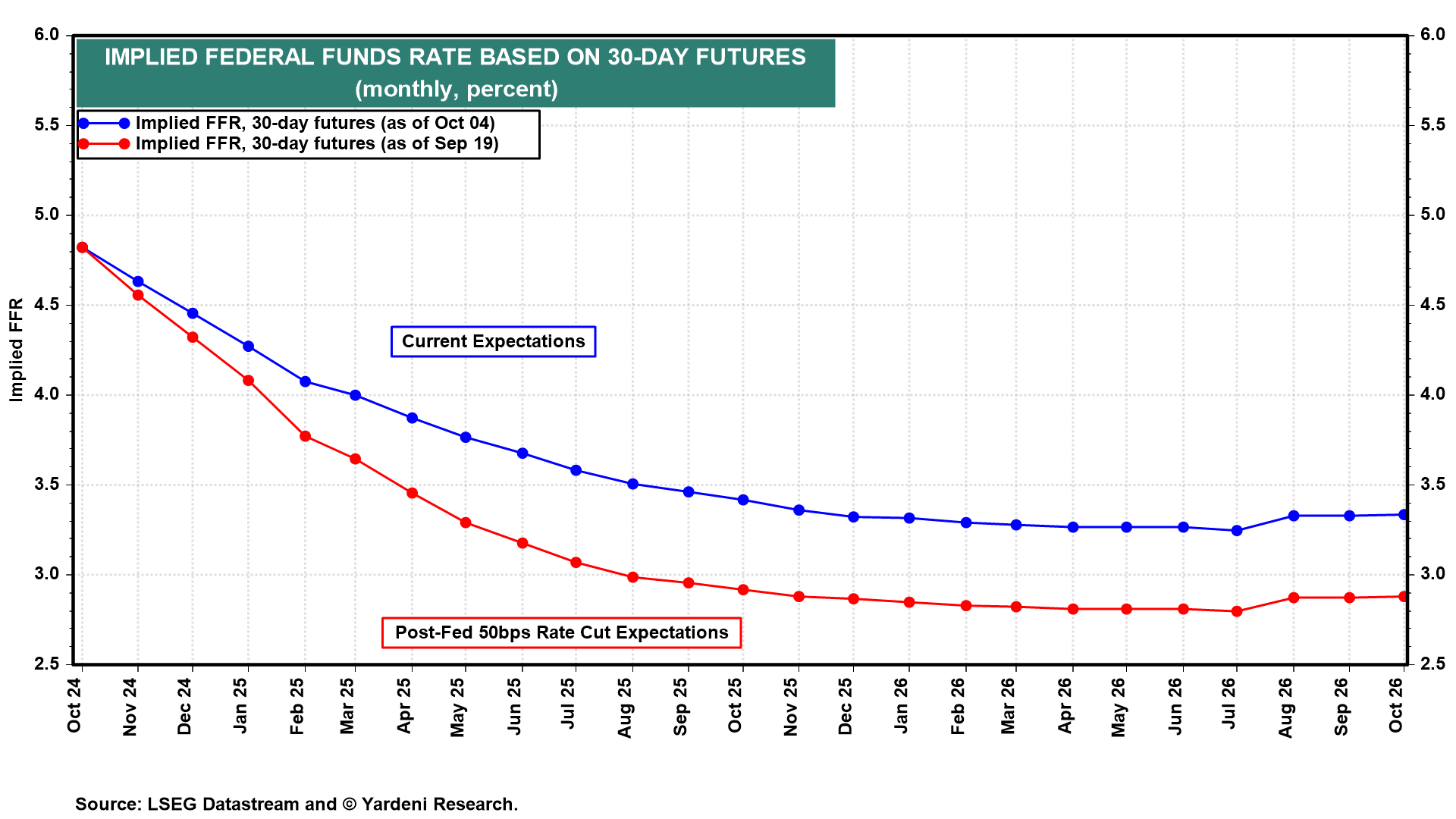

La Fed a cessé de relever le FFR en juillet 2023, et les craintes d’une récession ont commencé à s’estomper. Néanmoins, au début de l’année 2024, les marchés financiers et la plupart des économistes pensaient que la Fed devrait abaisser le taux de change à cinq ou six reprises, de 25 points de base à chaque fois, pour éviter une récession en 2024 en raison des «délais longs et variables» de la politique monétaire. Cela n’avait aucun sens pour nous, et nous avons donc prédit deux baisses, trois au maximum. Il n’y a eu aucune réduction jusqu’au 18 septembre, lorsque le FFR a été réduit de 50 points de base.

Malgré cela, le lendemain, le marché des contrats à terme sur le FFR indiquait sept autres réductions de 25 points de base du FFR au cours des 12 prochains mois, dont 50 points de base supplémentaires d’ici la fin de l’année. Une fois de plus, cela n’avait aucun sens pour nous, car nous pensions que la faiblesse économique de l’été n’était qu’un coup de mou et ne nécessitait pas de réponse agressive de la part de la Fed.

À la suite du solide rapport de septembre sur l’emploi, le marché des contrats à terme FFR a prédit cinq ou six baisses de taux au cours des 12 prochains mois, dont une pour le reste de l’année. Nous ne prévoyons aucune baisse pour le reste de l’année pour les 12 raisons que nous évoquons ci-dessous.

Parallèlement, depuis le début de l’année, quelques irréductibles sont restés convaincus qu’une récession était toujours imminente. Certains d’entre eux ont même affirmé que l’économie était déjà en récession.

Vendredi, leur lyrique a pris fin brutalement. Le solide rapport sur l’emploi de septembre et les révisions à la hausse des mois de juillet et d’août ont assassiné le scénario de l’atterrissage forcé. Tragiquement, l’atterrissage a été très dur pour les irréductibles. Qu’ils reposent en paix.

Les quelques irréductibles restants se sont immédiatement rendus sur les médias sociaux et ont émis des doutes quant à l’exactitude des données relatives à l’emploi. Les économistes ont l’habitude, lorsque les données ne confirment pas leurs prévisions, d’affirmer que quelque chose ne va pas avec les données. Nous avons d’ailleurs avancé cet argument au cours de l’été, lorsque l’économie était plus faible que prévu : Nous avons mis cela sur le compte de la météo. Aujourd’hui, nous affirmons que la dernière série de données solides est une bonne chose, car elle confirme notre thèse d’une économie résiliente.

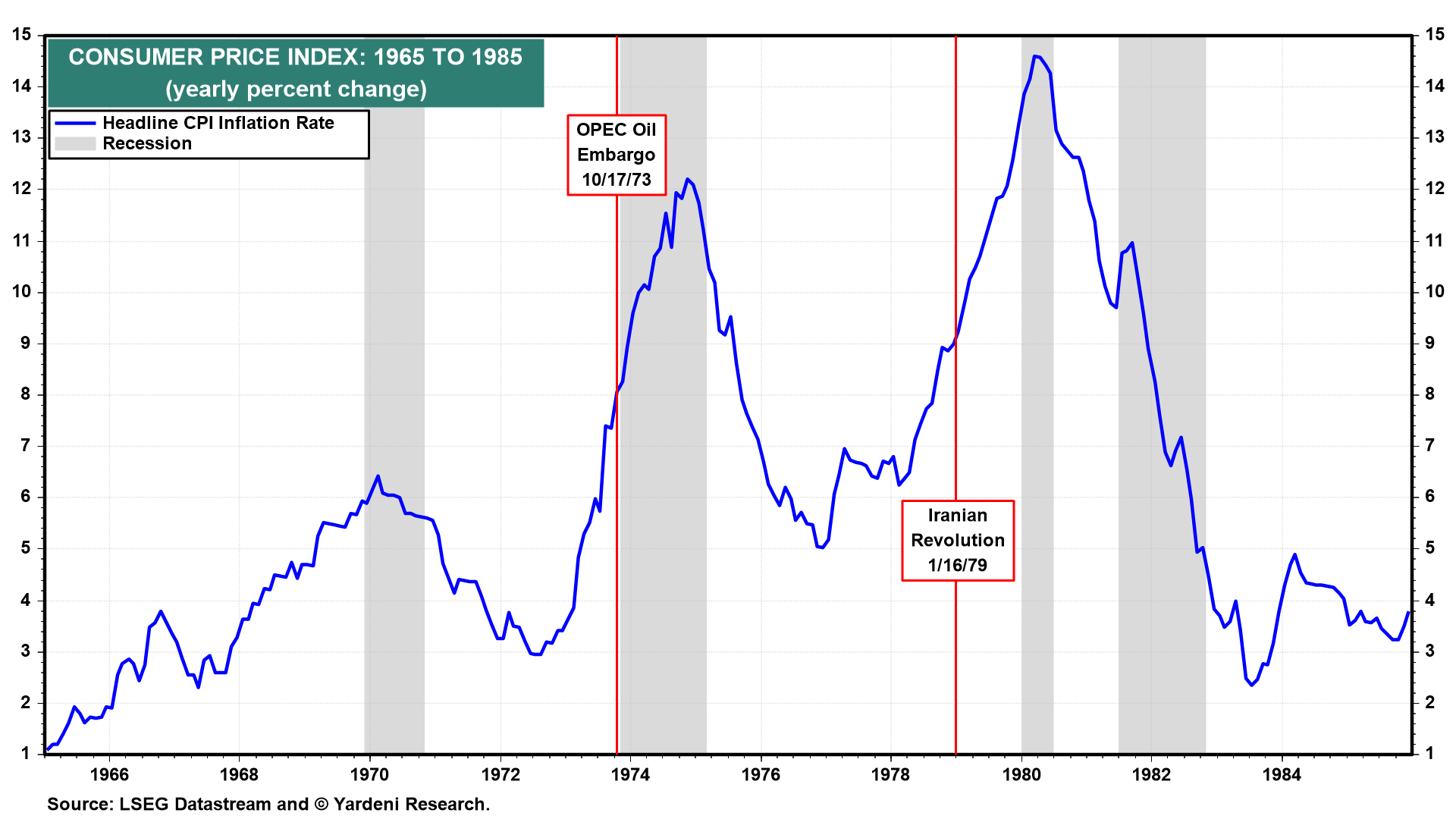

Avant de nous montrer trop arrogants, nous devons souligner que nous n’excluons pas complètement la possibilité d’une récession. Nous attribuons toujours une probabilité subjective de 20 % à un atterrissage brutal déclenché par la géopolitique dans les années 1970.

Quoi qu’il en soit, l’idée selon laquelle les effets décalés du resserrement de la politique monétaire provoqueront une récession induite par les consommateurs n’a plus cours, à notre avis. La récession sans spectacle déclenchée par la Fed restera sans lendemain, surtout maintenant que la Fed a commencé à abaisser le FFR même si les performances de l’économie ne le justifient pas.

Pour les irréductibles :