Le trading cette semaine avec le conflit Iran-Israël et les chiffres économiques

Les tensions Iran-Israël

Après l’envoi des missiles sur Israël, le focus des traders va retourner sur les membres de la FED

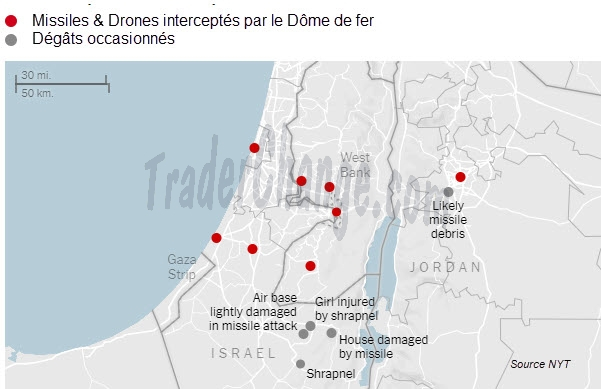

Dans la nuit de samedi à dimanche, l’Iran, ainsi que ses alliés, le Yémen, la Syrie et l’Irak, ont envoyé plusieurs centaines de missiles et drones sur Israël en représailles de l’assassinat de son général de plus haut rang au Consulat d’Iran à Damas.

Cette attaque, même si elle n’a pas provoqué de morts ni de dégâts importants, marque un changement géopolitique majeur car l’Iran a mené une confrontation directe.

On notera, qu’elle a été bien télégraphiée et que le général des forces armées iraniennes a tout de suite annoncé que le sujet était clos. Ce qui apparaît donc comme une posture d’affichage vis-à-vis du peuple iranien plutôt que de vraies représailles.

La question, c’est maintenant : Y aura-t-il une réponse d’Israël ? C’est la crainte que l’on peut avoir et notamment celle des traders.

On peut le croire en constatant que Benyamin Nétanyahou n’a pas écouté les appels aux cessez-le-feu de l’Occident, du Qatar, de l’ONU et surtout des USA en continuant ses frappes sur Gaza.

Sauf que, à l’approche des élections présidentielles aux USA, le soutien inconditionnel affiché dès le départ par le président Biden lui a coûté des voix parmi la communauté musulmane aux USA. On l’a vu avec les manifestations dans les Universités américaines.

Il ne fait pas de doute que Biden a mis en garde Benyamin Nétanyahou contre toute tentative de riposte.

En tout cas, c’est le scénario d’un étouffement du conflit qui se dessine à court terme.

L’impact à l’ouverture des marchés, cette nuit, a été très limité :

· Le Vix Future est redescendu de son plus haut à 18% vendredi et cote 16,45 % ce matin.

· Le contrat pétrole WTI après avoir monté initialement à 85,78 dollars, hier à 23 heures, a complètement retracé et vaut 84,63 dollars.

· Le gap baissier sur l’EUR/USD hier à 23 heures, n’a été que de… 10 pips !

Maintenant, de là à être euphorique sur les marchés, il y a un monde car les tensions restent, mais le focus des traders va donc vite basculer à nouveau sur les résultats des entreprises américaines (US Earnings) et la politique monétaire.

Il n’y a pas moins de 9 membres du FOMC qui vont parler cette semaine, dont Mr Powell, dès demain soir.

Les ventes au détail aux USA

Comme les autres chiffres publiés précédemment, les ventes pourraient être fortes

Lors de la dernière publication, les ventes au détail ont rebondi significativement à +0,6% après un mois de janvier mauvais. Reuters attend le chiffre du mois de mars à +0,3%.

Ce chiffre pourrait être supporté par l’inflation et une croissance des salaires des Américains qui reste élevée.

D’ailleurs, selon la société Visa (NYSE:V), les ventes par cartes de crédit auraient augmenté.

Une fois, n’est pas coutume ce chiffre va sortir le lundi, donc cet après-midi et on surveillera bien l’évolution du groupe témoin car il fait partie du calcul du PIB. Ce dernier est attendu à +0,5%.

On aura donc un petit aperçu du PIB qui sortira la semaine prochaine.

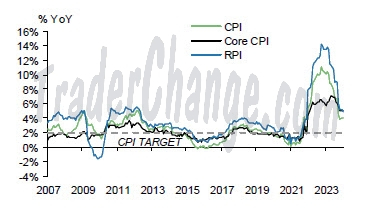

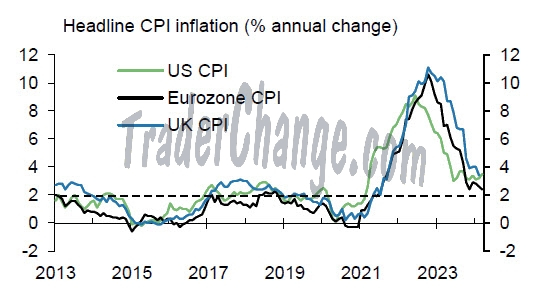

L’inflation au Royaume-Uni

L’inflation hors alimentation & énergie devrait rester élevée

L’inflation au Royaume-Uni qui avait choqué fin 2022, en atteignant un pic à +11,1 %, est maintenant rentrée dans le rang. Elle est attendue à +3.0% sur un an glissant, soit entre l’inflation US (+3,5%) et l’inflation en Zone Euro (+2,4%).

Par contre, l’inflation hors alimentation & énergie en Grande Bretagne reste très élevée, à +4,5%, donc encore au-dessus de celle des USA (+ 3,8 %) et de la Zone Euro (+ 2,9%). Les économistes l’attendent ce mois-ci à 4,1%.