Les primes de terme sont de retour – et les justiciers obligataires aussi ?

Le marché obligataire affirme que «cette fois, c’est différent».

La prime de terme est en hausse et se rapproche du niveau le plus élevé des dix dernières années.

Mais qu’est-ce que la prime de terme ?

Un investisseur souhaitant s’exposer aux revenus fixes peut le faire en achetant des bons du Trésor à trois mois et en les roulant chaque fois qu’ils arrivent à échéance au cours des dix prochaines années.

Il peut aussi décider d’acheter aujourd’hui des bons du Trésor à 10 ans.

Quelle est la différence ?

Le risque de taux d’intérêt.

Acheter une obligation à 10 ans aujourd’hui plutôt que de rouler des bons du Trésor pour les 10 prochaines années expose les investisseurs à des risques – la prime de terme compense ce risque.

Plus l’incertitude concernant la croissance et l’inflation à venir est faible, plus la prime de terme est faible et vice versa.

L’incertitude est le mot clé ici. Plus l’incertitude concernant la croissance et l’inflation futures est grande, plus la prime de terme est élevée.

Le graphique de gauche ci-dessous montre comment la prime de terme (axe des y) augmente avec une plus grande dispersion des prévisions (lire : incertitude) pour l’inflation (axe des x) :

Aujourd’hui, les estimations de la prime de terme américaine ont augmenté et elles testent maintenant la partie supérieure des fourchettes récentes : en d’autres termes, il y a une plus grande incertitude sur la trajectoire future de la croissance et de l’inflation.

Les investisseurs sont moins confiants dans un avenir où l’inflation et la croissance seront contenues de manière prévisible, et ils s’attendent à un peu plus de volatilité et d’incertitude à l’avenir.

À l’approche des élections américaines, les marchés obligataires nous disent que «cette fois, c’est différent».

La persistance des déficits budgétaires, quel que soit le vainqueur des élections américaines, peut entraîner une plus grande volatilité de l’inflation et des cycles d’expansion et de récession.

Mais comme la prime de terme est en hausse, devrions-nous craindre le retour des justiciers obligataires ?

Pas si vite.

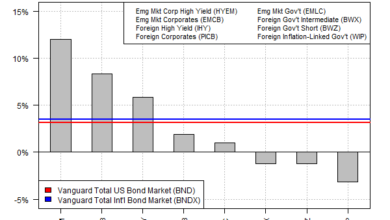

Cette semaine, les Vigilants obligataires sont en action au Royaume-Uni : le budget fiscal dévoilé par le nouveau gouvernement britannique a été jugé «trop souple», et les investisseurs s’attaquent donc à tous les actifs britanniques – ils vendent des livres sterling, des obligations britanniques et même des actions.

Les justiciers obligataires sont véritablement en action lorsqu’ils déclenchent une liquidation des marchés obligataires pour imposer une certaine discipline aux décideurs politiques, et ils génèrent ainsi un effet de contagion sur les marchés des changes et potentiellement sur les marchés boursiers.

Mais les États-Unis ne sont pas le Royaume-Uni.

Au cours des 40 dernières années, les justiciers obligataires n’ont JAMAIS été en action aux États-Unis :

Au cours des 40 dernières années, les investisseurs n’ont jamais vraiment vomi sur les actifs américains – les vrais justiciers sont en action lorsque les rendements obligataires augmentent et que le dollar baisse.

Comme vous pouvez le voir sur le graphique, ce quadrant est pratiquement vide.

Au lieu de cela, nous constatons que les gens poussent les rendements américains à la hausse et que le dollar se renforce. Le marché obligataire envoie donc un message différent.

Les politiques de Trump seront stimulantes pour la croissance nominale, et les États-Unis connaîtront une croissance plus rapide que les autres pays.

En outre, les investisseurs se couvrent pour un scénario dans lequel les taux augmentent rapidement par le biais d’options. C’est ce qui ressort de ce que l’on appelle le «skew» :

Cela signifie que les investisseurs sont prêts à payer davantage pour des options de vente d’obligations que pour des options d’achat d’obligations pour le mois suivant.

C’est inhabituel : les investisseurs paient normalement plus pour la «prime d’assurance» (les options d’achat d’obligations) que pour les options de vente, ce qui est donc lié à la couverture des élections.

Il n’y a pas de «Vigilants obligataires» en action ici.

Au contraire, le marché obligataire se prépare à une victoire de Trump et à des politiques qui seront stimulantes pour la croissance et l’inflation.

Pourtant, l’histoire nous le montre.

Les élections sont un puissant facteur de volatilité à court terme. Mais les cycles macroéconomiques ont tendance à prévaloir sur la durée.

Trump a également été président en 2019, mais comme le cycle macroéconomique mondial était faible, les rendements des bons du Trésor à 10 ans se sont négociés à des niveaux aussi bas que 2 %.

Si Trump s’assure un balayage, je m’attends à ce que la vente d’obligations s’accélère. Votre mère et votre chien vous diront de vendre des obligations à des rendements de 4,50 %.

C’est à ce moment-là qu’il faut envisager d’en acheter.