Los bonos están baratos: ¿Ha llegado el momento de comprar?

La psicología de los mercados siempre es fascinante. En febrero de 2009, escribí Aunque en retrospectiva, es fácil ver que era correcto, en general la psicología era muy negativa en ese momento.

Los argumentos a favor de la bajada de los precios de las acciones y la continuación de la recesión económica eran generalizados. Y lo que es más importante, la psicología de los inversores era extremadamente bajista, y las valoraciones de las acciones eran terriblemente más baratas. Hoy ocurre lo contrario: los inversores rehúyen las valoraciones baratas de los bonos en favor de las sobrevaloradas acciones.

Otro ejemplo fue en 2021. Tras el desplome de los precios del petróleo y el movimiento ESG, defendimos la compra de valores energéticos mientras los inversores rehuían las empresas energéticas.

En 2023 fueron la clase de activos con mejores resultados.

De nuevo, en noviembre de 2022, publicamos un artículo en el que hablábamos de la supuesta «muerte» de las FANG. La razón era el pesimismo extremo en el sector durante la corrección del mercado. A saber:

Como era de esperar, 2023 ha sido el año en que los valores » han impulsado la rentabilidad general del mercado.

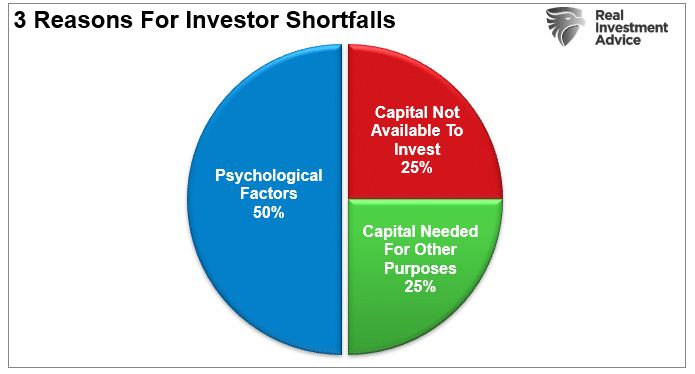

A lo largo de la historia, siempre que la mayoría de los inversores han esperado lo peor de una clase de activos en particular, ése ha sido a menudo el momento adecuado para empezar a comprar. Como hemos comentado a menudo, los comportamientos psicológicos representan hasta el 50% de las razones por las que los inversores obtienen sistemáticamente rendimientos inferiores a los de los mercados a largo plazo.

Esto nos lleva a la clase de activos más odiada ahora mismo: los bonos.

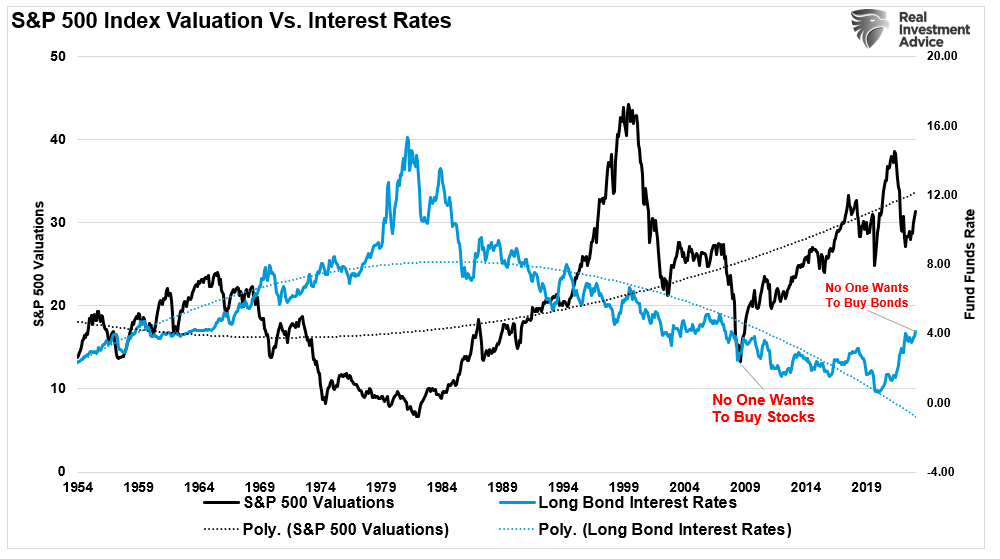

Las valoraciones de los bonos son atractivas

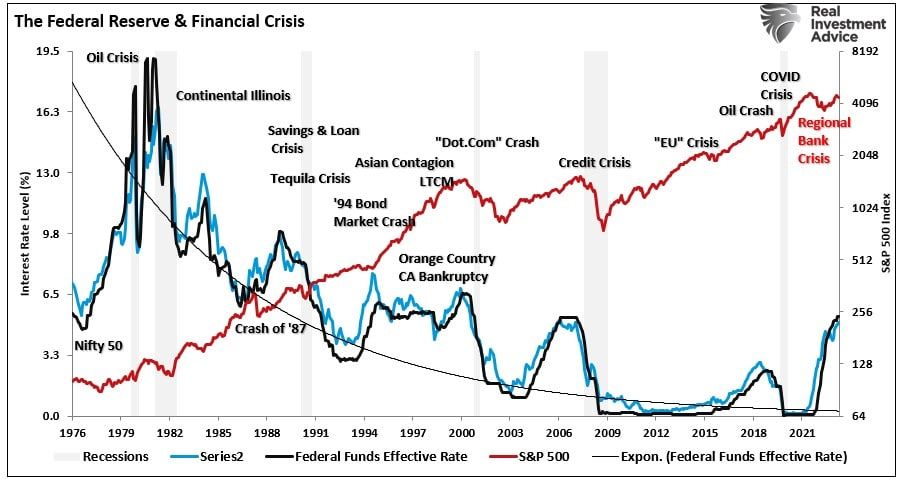

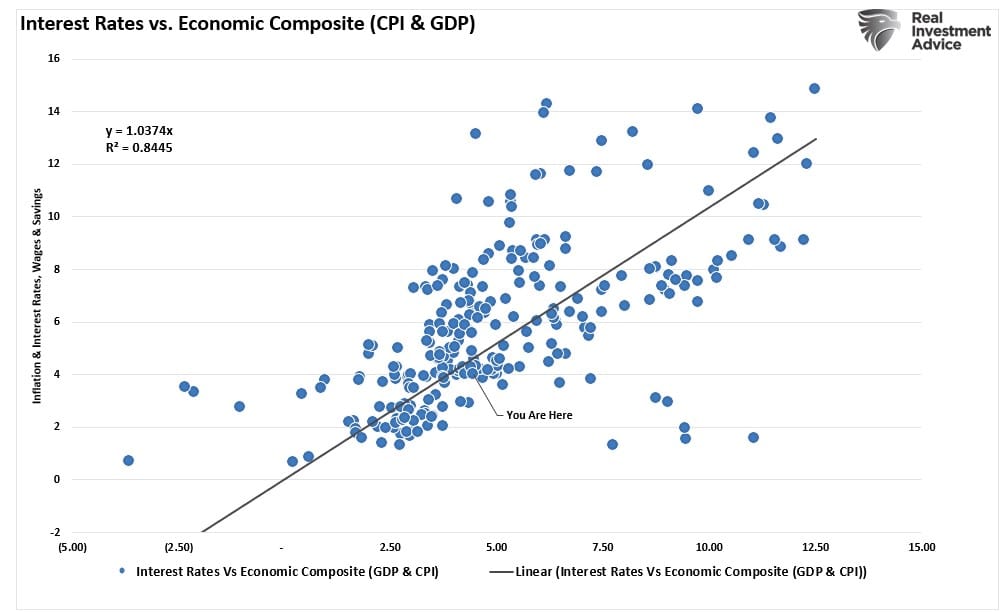

Hemos escrito muchos artículos sobre los motores económicos subyacentes de los tipos de interés y por qué :

«

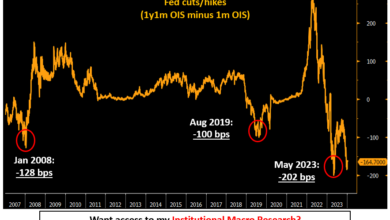

Por supuesto, hay periodos en los que los tipos de interés pueden divergir —y de hecho divergen— de los fundamentales económicos subyacentes. Estamos viviendo uno de esos periodos, lo que plantea la cuestión de las valoraciones.

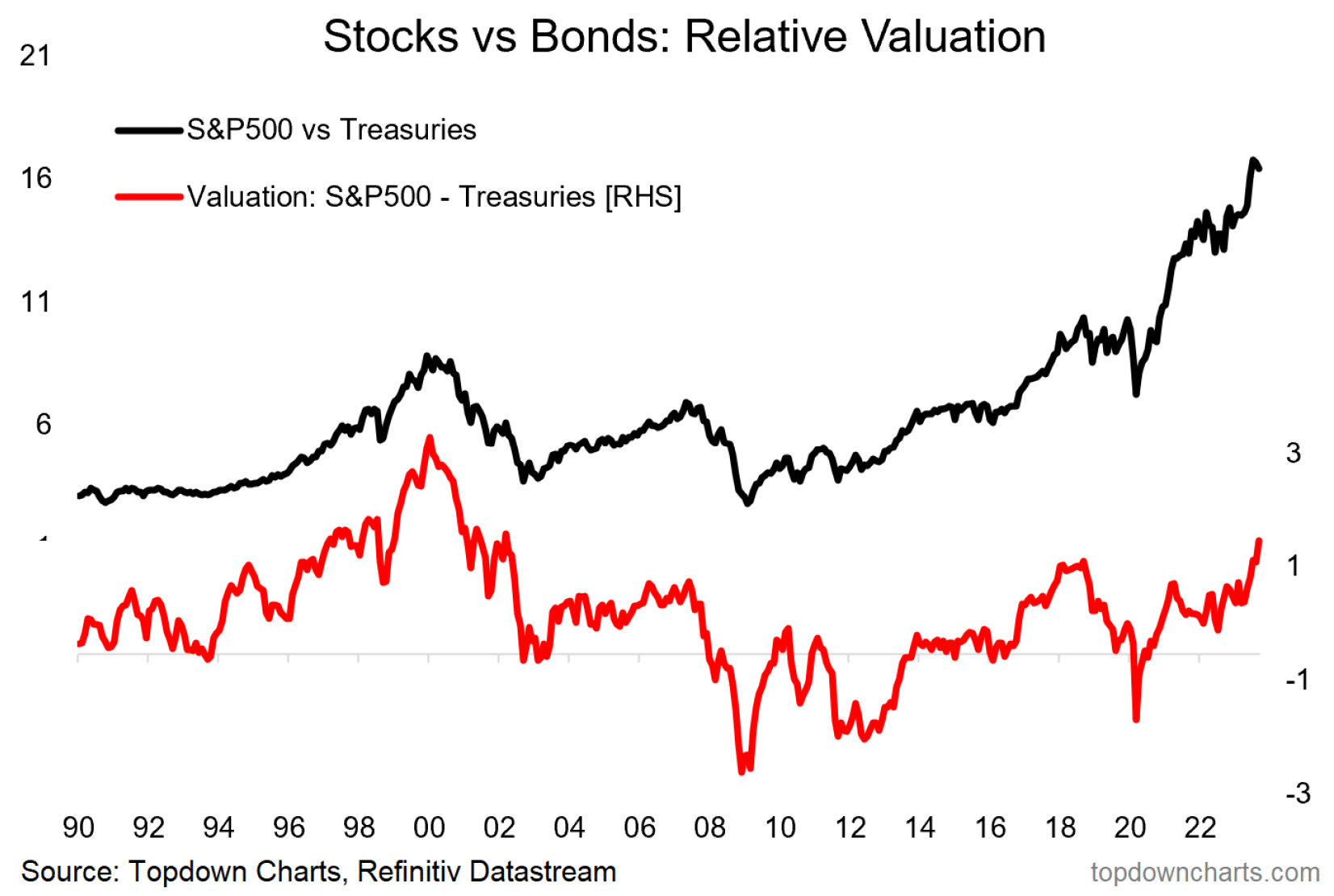

Al igual que las acciones pueden desvincularse de las realidades fundamentales subyacentes y sobrevalorarse o infravalorarse, lo mismo puede ocurrir con los bonos. Como señalamos la semana pasada, la posición corta récord de los bonos y la negociación algorítmica informatizada han elevado el rendimiento considerablemente por encima de lo que sugerirían los datos económicos y, en última instancia, las valoraciones de los bonos. Como señalaba recientemente Top Down Charts:

En otras palabras, todo apunta a que los bonos superarán a las acciones en el futuro.

La inversión a contracorriente es difícil

Desde el punto de vista de la inversión a contracorriente, todo el mundo es tan bajista respecto a los bonos que es una señal alcista. El problema con la inversión a contracorriente es que es difícil de seguir y más difícil aún de ir en contra de la sabiduría aparentemente común. Como escribió una vez Howard Marks:

«a contracorriente—

Sin embargo, como Dalbar señala más arriba, los fallos psicológicos de los inversores conducen continuamente a un rendimiento inferior a largo plazo.

Piénselo de este modo: si el objetivo de la inversión es comprar algo cuando está barato, esas oportunidades no existen en los mercados alcistas. Comprar algo de valor pero que esté realmente infravalorado SÓLO puede ocurrir cuando nadie quiere poseer un activo concreto. Hay un par de advertencias a esta afirmación. Como inversor, debe conocer el valor real del activo y estar dispuesto a mantenerlo el tiempo suficiente para que el mercado lo reconozca.

Para la mayoría de los inversores, invertir y estar dispuestos a durante un periodo prolongado es difícil. Al final, las presiones psicológicas pesan más que las convicciones de los inversores. Ya sea por persecución de resultados, tendencia de rebaño o aversión a las pérdidas, al final los inversores abandonan sus posiciones antes de que se reconozca el valor.

Como dijo Howard Marks:

un inversor tiene que ser un «–

Las valoraciones son siempre la clave para ganar la partida de la inversión a largo plazo.

Para nosotros, los bonos siguen siendo uno de los mejores valores.