Voici pourquoi l’action Amazon pourrait continuer à enchainer les records

- Le mois de novembre est parti pour s’achever sur une hausse de 10% pour Amazon

- L’action est repassée au-dessus du cap des 200 $

- Faut-il s’attendre à une poursuite de la hausse au cours des prochains mois ?

- Le Black Friday, c’est MAINTENANT sur InvestingPro : Profitez-en pour obtenir des outils de pointe et des stratégies boursières gérées par IA avec une réduction jusqu’à -60% !

Le mois de novembre qui est sur le point de s’achever aura été l’occasion d’une étape importante pour l’action Amazon.com Inc (NASDAQ:AMZN), qui est repassée au-dessus du cap des 200 $, marquant un record historique à 215.9 $ le 14 novembre.

Rappelons que le mois avait commencé en fanfare, avec un gain de 6.19% le 1ᵉʳ novembre, au lendemain de la publication de résultats trimestriels supérieurs au consensus. Comme bien d’autres actions, Amazon a également largement profité du vent d’euphorie généré par l’élection de Donald Trump.

Au cours de clôture de mercredi, à la veille de Thanksgiving, à 205.74 $, l’action affichait un gain de plus de 35% par rapport au début de l’année, y compris une hausse de 10.3% sur le seul mois de novembre.

Cependant, comme c’est le cas pour bien d’autres grandes actions technologiques, la valorisation commence à paraitre élevée, et la question se pose de savoir quel est le potentiel haussier supplémentaire d’AMZN.

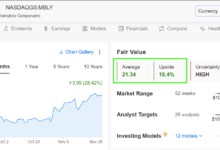

En effet, la Juste Valeur InvestingPro d’Amazon, qui synthétise 12 modèles financiers reconnus, s’affiche à 205.02 $, très légèrement sous le cours actuel.

Les 64 analystes qui suivent l’action affichant quant à eux un objectif de 234.29 $, ce qui se traduit par un potentiel haussier assez modeste d’un peu plus de 14%.

Cependant, cela ne tient pas compte des surprises positives que la société pourrait offrir en 2025. Amazon profite en effet pleinement de l’engouement pour l’IA, qu’elle utilise d’ailleurs dans l’ensemble de son entreprise, qu’il s’agisse de déterminer les itinéraires de livraison les plus rapides et les moins chers dans le domaine du commerce électronique ou d’identifier les publics cibles pour les annonceurs.

Mais surtout, la plateforme d’IA générative qu’elle offre à ses clients de l’informatique en nuage Amazon Web Services (AWS) s’avère être une activité massive, au potentiel sous-estimé.

Cela a aidé les ventes d’AWS à augmenter de 19 % d’une année sur l’autre au troisième trimestre, et cela devrait continuer à doper la croissance de cette activité au cours des prochains trimestres.

À ce propos, on notera que les analystes estiment que les dépenses liées à l’informatique en nuage augmenteront de 22 % par an entre 2024 et 2030, dopées par l’IA.

En supposant qu’AWS puisse maintenir ses marges bénéficiaires et sa part de marché, six années de croissance des bénéfices de 22 % signifieraient qu’AWS génère plus de 100 milliards de dollars de bénéfices en 2030.

Il ne faut pas non plus oublier les activités historiques d’Amazon, avec un fossé énorme vis-à-vis de ses concurrents dans le commerce électronique, fossé qu’elle entretient en innovant constamment.

À ce propos, les analystes de BofA ont salué dans une note récente certains développements stratégiques d’Amazon, notamment l’expansion des installations d’entreposage, la croissance des services de livraison le jour même et l’utilisation accrue de la robotique, qui devraient entraîner des gains d’efficacité dans les opérations de l’entreprise.

Conclusion

L’activité AWS d’Amazon positionne la société idéalement pour continuer à profiter du rallye de l’IA, et semble indétrônable en tant que leader du commerce électronique. À ceci s’ajoute également une activité de publicité particulièrement rentable, sans oublier le fait qu’Amazon est fait aussi partie du paysage de l’industrie du streaming. Il y a donc de nombreuses raisons de s’intéresser à l’action Amazon, et d’espérer que la hausse de son action se poursuive, voire accélère au cours des prochains mois.